Wenn Du diese Grundsätze beherzigst, dann wirst Du Erfolg haben.Bist du schon an der Börse, oder schläfst Du noch?

Die Zeit ist reif! Wenn nicht jetzt, wann dann? Wie lange willst Du Dein Geld noch auf dem Tagesgeld liegen lassen, während Vermögende immer reicher werden und Du immer ärmer. Ja Du liest richtig, immer ärmer! Denn aufgrund der Inflation erwirtschaftest Du nicht nur Nichts auf dem Tagesgeld, Dein Geld wird auch immer weniger wert aufgrund des Kaufkraftverlustes.

TINA – there is no alternative! Es gibt keine Alternative zum Aktienmarkt!

Ich habe mir zur Aufgabe gemacht, Menschen aufzuklären, so dass sich mehr Menschen für den Aktienmarkt interessieren und ihre Ängste verlieren und langfristig vom Aktienmarkt profitieren können.

Zunächst eine Frage an Dich, wo findest Du Dich wider?

- ich habe Vermögen, aber ich weiß nicht, wie ich es anlegen soll.

- Ich habe noch kein Vermögen, möchte mir jedoch ein Vermögen aufbauen.

In beiden Fällen ist der Aktienmarkt für Dich interessant und Du solltest ihn für Dich arbeiten lassen. Aber nur unter folgenden Voraussetzungen:

Nur wenn Du Dir diese Voraussetzungen immer vor Augen führst, sollst Du in den Aktienmarkt investieren und Dir dessen Wirkungsweise zu Nutze machen.

Warum haben nur circa 16 % Bundesbürger Aktienbesitz? (Stand 2018 Deutsches Aktieninstitut e.V. Studie) Ich sage, weil Sie zu wenig Wissen darüber haben und daher viel zu viele Ängste haben.

Also starten wir mit den 7 Grundsätzen, die ich bei jedem Kundengespräch mit dem Kunden bespreche, wenn es um Geldanlage am Aktienmarkt geht.

Bist Du bereit?

1. Grundsatz: DENKE LANGFRISTIG UND LEGE FÜR DIE ZUKUNFT AN

Kunden, die gefragt werden, wie alt sie denn glauben, dass Sie werden, schätzen Ihre Lebenserwartung immer zu kurz ein. Jede Generation wird statistisch 7 Jahre älter als die vorangegangene.

Ja Du hast richtig gelesen, auch Du wirst statistisch 7 Jahre älter als Deine Eltern. Dies ist begründet durch den medizinischen Vorschritt, so dass unsere Lebenserwartung von Jahr zu Jahr steigt.

Eine heutige, 65jährige Frau wird mit einer 35%igen Wahrscheinlichkeit 90 Jahre alt. Ein Mann erreicht die 90 Jahre dagegen nur mit einer 24%igen Wahrscheinlichkeit.

Also plant nicht zu kurzfristig, denn es wäre schlecht, wenn kein Geld mehr da ist, aber noch viel Leben übrig ist.

2. Grundsatz: BARGELD IST KEINE ALTERNATIVE

Wenn Ihr Geld auf dem Tagesgeld hortet, dann bekommt Ihr aktuell aufgrund des niedrigen Zinsniveaus keine Zinsen mehr. Hier ein Link zu den aktuellen Tagesgeldsätzen. www.weltsparen.de Seht selbst!

Vielmehr findet eine Geldentwertung statt, da die Inflation den Kaufkraftverlust beschleunigt. Bei 2% Inflation werden aus 100.000 Euro nach 20 Jahren 67.297,13 Euro.

Du machst also einen Kaufkraftverlust von 32.702,87 Euro. Wahnsinn, wer da noch sagt, Tagesgeld ist sicher. Ich sage immer „Tagesgeld muss man/ Frau sich leisten können!“

3. Grundsatz: DEN ZINSESZINSEFFEKT NÜTZEN!

Okay jetzt sagst du, Zinsen gibt es doch nicht mehr! Stimmt – auf Tagesgeld nicht mehr. Aber am Aktienmarkt kannst Du durch Dividendenzahlungen noch zwischen 2-4 % p.a. erzielen – ganz zu schweigen von der Wert-entwicklung der Aktien, also der Entwicklung des Aktienpreises.

Und hier gilt, je früher Du anfängst, desto mehr Vermögen kannst Du aufbauen.

Die linke Grafik zeigt Dir, dass wenn Du 10 Jahre später anfängst mit dem Sparen, dass das Ergebnis deutlich geringer ausfällt. Selbst wenn Du die Sparquote erhöhst, kann das Endergebnis nicht mehr erzielt werden. Mach Dir das bewusst, bevor Du sagst, „ich habe ja noch Zeit…nächstes Jahr fange ich an mit dem Sparen!“

Nein, dieses Jahr solltest Du noch anfangen und sofort damit beginnen! Verliere keine Zeit mehr!

Die rechte Grafik zeigt dir dann die Auswirkung des Zinseszinseffektes. Bitte lege die Ausschüttungen immer wieder direkt in dem zugrundeliegenden Investment an. Somit nützt Du den sogenannten Zinseszinseffekt.

4. Grundsätze: SCHANKUNGEN SIND NICHTS UNGEWÖHNLICHES – SIE SIND SOGAR EHER GUT!

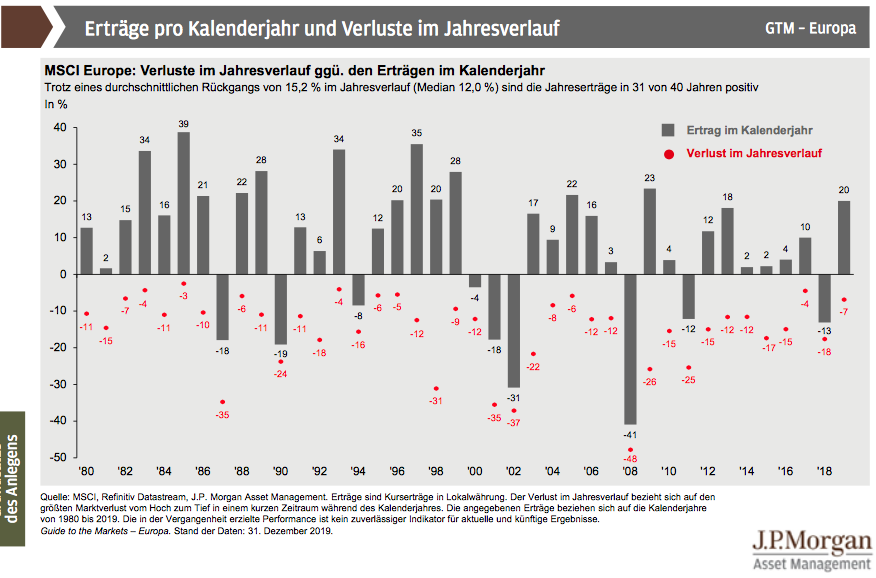

Die nachfolgende Grafik ist eine der Wichtigsten. Schau sie Dir erst einmal an!

In einem Betrachtungszeitraum von 38 Jahren, gab es im Bereich des Eurostoxx (das ist der Index für den zugrundeliegenden europäischen Aktienmarkt) nur 9 Jahre (das sind die nach unten gerichteten grauen Balken), wo Du am Jahresende weniger Jahresertrag in Deinem Depot hattest als am Jahresanfang. Selbstverständlich schwankt der Aktienmarkt auch unterjährig (rote Punkte). Das darf Dich aber nicht beunruhigen, sondern sehe es eher als eine Chance, billiger monatlich einzukaufen.

Du betrachtest Dein Engagement am Aktienmarkt sowieso deutlich länger als ein Jahr (Minimum 5-12 Jahre – siehe Ausführungen oben). Also dürfen Dich diese Schwankungen nicht stören, sondern eher ermutigen, weitere Gelder zu investieren, wenn die Tendenz nach unten geht. Vorausgesetzt, Du investierst in werthaltige Investments! Daher sind monatliche Zuzahlungen auch sehr gut und können Deinen Finanzerfolg am Aktienmarkt optimieren.

Diese Grafik ist stellvertretend für den Europäischen Aktienmarkt. Würde ich Grafiken zeigen für den deutschen Aktienmarkt oder den US-Markt wäre es ähnlich!

5. GRUNDSATZ: DURCHHALTEVERMÖGEN ZAHLT SICH AUS!

Der Aktienmarkt unterliegt Schwankungen, daher solltest Du nie die Nerven verlieren. Du hast Dich ja entschieden, langfristig anzulegen. Der größte Fehler von Anlegern ist, wenn der Markt stark nachgibt, in die Baisse (fallender Markt) rein zu verkaufen, was die Abwärtsspirale noch verstärkt.

Mein Rat, behalte einen kühlen Kopf, keine vorschnellen Panikverkäufe.

Schau Dir hierzu die Grafik oben an, wobei ich mich hier nur auf die 100%igen Aktienportfolios (Large Cape) konzentrieren möchte.

Betrachtet werden sogenannte rollierende Zeiträume von 1, 5, 10 oder 20 Jahren sowie Portfolios, die zu 100% Aktien bestehen, zu 100% Festverzinslichen Wertpapieren oder eine 50%/50% – Aufteilung haben von 1950 bis 2018.

Betrachtet man die Performancespanne jährlich von 1950 bis jetzt, dann hatte man hier eine Spanne zwischen -43% und +61% zu verkraften.

Schaut man sich das Ganze auf einen rollierenden 5 Jahreszeitraum an, dann war die Spanne nur noch zwischen -7% und +30%.

Wenn Du jeweils die Dekaden-also 10 Jahreszeiträume- betrachtest haben wir das Ergebnis zwischen -3% und +21%.

Und ab einer Betrachtungsspanne von 20 Jahren konntest du schon gar keinen Verlust mehr machen, hier war das Ergebnis zwischen +4% und +18%.

Was soll Dir das sagen? Je länger Du investiert bist, desto weniger ist die Wahrscheinlichkeit, dass Du Verluste erleidest. Also was hält Dich davon ab, in den Aktienmarkt zu investieren, wenn Du Zeit hast? Erinnere Dich, wenn Du den Ausstiegszeitpunkt bestimmen kannst, dann wirst Du keinen Verlust machen.

6. GRUNSATZ: TIMING WIRD ÜBERSCHÄTZT oder WER NICHT INVESTIERT VERPASST CHANCEN!

Oft werde ich von Kunden gefragt, „sollten wir noch etwas warten mit der Investition am Aktienmarkt, der ist doch schon so hoch!“ oder ich höre Aussagen „ich warte bis der Dax wieder auf 7.000 Punkte gefallen ist, dann investiere ich.“

Vorweg möchte ich sagen, auch ich weiß nicht, wann der richtige Zeitpunkt ist, einzusteigen oder auszusteigen, aber was ich weiß ist, dass Du irgendwann einsteigen musst, um an der Party teilzunehmen.

Aber schauen wir uns die nächste Grafik an, die Dir verdeutlicht, warum man als Privatanleger nicht auf Timing setzen sollte, denn es wird nicht geklingelt an der Börse!

Wenn Du in dem dargestellten Zeitraum von 2001 bis 2016 voll investiert warst im Eurostoxx, hast Du eine annualisierte Rendite von + 3,4% erzielt.

Wenn Du nur die besten 10 Tage in diesem Zeitraum verpasst hast, ist deine Rendite auf -0,8% p.a. gesunken.

Wenn Du die besten 30 Tage verpasst hast, liegst du schon bei -5,7% p.a. und bei den verpassten besten 50 Tagen sogar bei -9,5% p.a.

Was will ich Dir damit sagen? Für einen Privatanlager ist es unerheblich, wann er einsteigt bei einer langfristigen Anlagedauer und von der gehe ich bei Dir aus, sonst würdest Du hier den Blogbeitrag nicht lesen. Es ist nur entscheidend, dass Du die Entscheidung triffst, einzusteigen.

7. GRUNDSATZ: DIVERSIFIKATION = STREUUNG IST WICHTIG!

Der letzte Grundsatz, den Du beherzigen solltest, ist die Diversifikation, was soviel bedeutet, dass Du nicht alles auf eine Karte setzen sollst.

Mein Rat, streue aber bitte nicht auf mehr als 10 verschiedene Aktien oder Aktienfonds unabhängig von Deinem Volumen. Du kannst Dich auch tot diversifizieren! Lass Dich beraten und stelle Dir ein breit gestreutes Aktienportfolio zusammen, was auf mehrere Assetklassen setzt.

Die Erträge der einzelnen Vermögenswerte sind in unten stehender Grafik schon aufgeführt über die letzten 11 Jahre. Um der Aktualität gerecht zu werden, ist das 1.Quartal 2020 auch dabei, wo der stärkste Rückgang aller Aktienmärkte durch den weltweiten Lockdown aufgrund von Corona zu verzeichnen war.

Und jetzt betrachte die vorletzte Spalte von oben nach unten (Annualisierte Erträge seit 2008 von oben nach unten).

Hättest Du ein Portfolio gehabt der verschiedenen Assetklassen (alle Farben), dann hättest du jährlich eine Rendite von +6,8% (Portfolio) erzielt mit einer Schwankung von 11,7% (Vola-letzte Spalte). Die einzelnen Vermögenswerte erzielten einzeln eine Rendite von -4% (Rohstoffe) bis +10,6% (Reit’s = spezielle Immobilienaktien) jährlich.

Würden wir das Tableau bis zum 30.08. sehen, wäre die Entwicklung deutlich höher, da die Aktienmärkte seit dem Corona-Crash vom 8.3.2020 bis heute schon wieder über 60% an Wertentwicklung gutgemacht haben.

Wenn Du diese 7 Grundsätze beherzigst, dann solltest Du langfristig am Aktienmarkt Erfolg haben und Dein Vermögen aufbauen bzw. vermehren können.

Die Grundlage dieses Bloginhalts waren die Folien von J.P.Morgan Asset Management. Ich benütze Sie, da Sie sehr verständlich sind. Herzlichen Dank hierfür an J.P.Morgan Asset Management (nein ich werde von J.P.Morgan nicht bezahlt J ).

Solltest Du weitere Fragen haben, darfst Du mich gerne anschreiben und Deine Fragen stellen!

Ich wünsche Dir viel Erfolg bei Deinen Aktieninvestments! Deine Finanzplanerin Alexandra Kärner